借贷记账法的记账规则

“有借必有贷,借贷必相等”。即对每一笔经济业务都要在两个或两个以上相互联系的账户中以借方和贷方相等的金额进行登记。

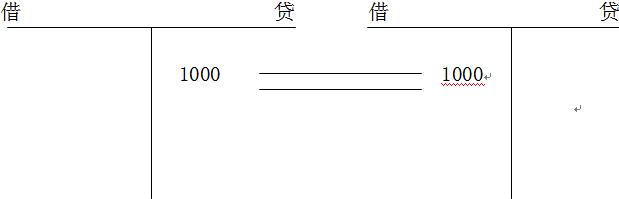

如: 从银行提取库存现金1000元备用,该笔业务导致库存现金增加1000元,银行存款减少1000元。“库存现金”“银行存款”均属于资产类账户。增加记借方,减少记贷方。

银行存款 库存现金

例2:

销售产品,价款10万元(不考虑增值税),以银行存款收回5万元,其余未收:

400-6136-679咨询热线

来源:广州恒企会计培训学校 时间:2013-07-26

借贷记账法的记账规则

“有借必有贷,借贷必相等”。即对每一笔经济业务都要在两个或两个以上相互联系的账户中以借方和贷方相等的金额进行登记。

如: 从银行提取库存现金1000元备用,该笔业务导致库存现金增加1000元,银行存款减少1000元。“库存现金”“银行存款”均属于资产类账户。增加记借方,减少记贷方。

银行存款 库存现金

例2:

销售产品,价款10万元(不考虑增值税),以银行存款收回5万元,其余未收: